Spustit kvíz Spustit kvíz

Spustit kvíz Spustit kvíz  Luděk Niedermayer 3. listopadu 2021

Luděk Niedermayer 3. listopadu 2021V Číně a Vietnamu vzrostly mezi lety 2016 a 2020 náklady na pracovní sílu ve výrobním průmyslu o desítky procent. Podle zprávy Mezinárodní organizace práce rostly před nástupem pandemie covidu-19 také průměrné reálné mzdy v oblasti Asie, v průměru rychleji než v Evropě.

Luděk Niedermayer mluví o trendu přesunu některých výrob z Asie do Evropy. Poukazuje na to, že k takovému přesunu již dochází, mimo jiné kvůli rostoucím nákladům na pracovní sílu v Asii.

Web Statista na základě dat britské společnosti IHS Markit uvádí, že mezi lety 2016 a 2020 vzrostly v Číně náklady na pracovní sílu ve výrobním průmyslu z 4,99 na 6,5 USD na hodinu. Ve Vietnamu se za stejný časový úsek jednalo o nárůst z 2,38 na 2,99 USD na hodinu.

Vzhledem k tomu, že se nám nepodařilo dohledat širší relevantní statistiku pro asijské země, jež by zachycovala náklady na pracovní sílu, podíváme se také na ukazatel, který s nimi úzce souvisí – průměrnou reálnou mzdu a její růst.

Mezinárodní organizace práce (International Labour Organisation, ILO), která spadá pod OSN, vydala v prosinci 2020 zprávu (.pdf), v níž zmiňuje, jak pandemie covidu-19 zpomalila růst mezd v oblasti Asie a Pacifiku. ILO uvádí (str. 32), že mezi lety 2006 a 2019 rostly v oblasti Asie a Pacifiku reálné mzdy v průměru o 3,97 % ročně, nejvyšší nárůsty ILO zaznamenala v letech 2007 a 2010.

https://dem-prod-s3.ams3.digitaloceanspaces.com/24hh1k8u1z1ack2hnldwewir8dq3

Zdroj: ILO (.pdf, str. 32)

Jelikož Luděk Niedermayer poukazuje právě na nárůst nákladů na pracovní sílu v Asii ve srovnání s Evropou, podívejme se také na obdobnou statistiku pro Evropu. Dle ILO se mezi lety 2006 a 2019 zvyšovala reálná mzda v evropských státech průměrně o 2,5 % (.pdf, str. 32). Europoslanec Niedermayer tedy správně poukazuje na to, že v Asii rostly náklady rychleji než v Evropě.

Podíl evropských výrobců na výrobě polovodičů, a tedy i mikroprocesorů v posledních desetiletích výrazně poklesl.

Luděk Niedermayer zde naráží na údajnou potřebu přesunutí části výroby mikroprocesorů z Asie zpět do Evropy. Jako úspěšný příklad takového přesunu uvádí výrobu baterií. Mikroprocesory, často označované jako čipy, jsou typem polovodičového zařízení, které lze nalézt ve většině elektrických výrobků. Právě vzhledem ke své široké rozšířenosti jsou mikroprocesory v ekonomickém zpravodajství často zaměňovány s obecnějším termínem polovodiče (.pdf, str. 7).

Polovodiči jsme se již zabývali v září tohoto roku, kdy jsme zjišťovali, jak velkou spotřebu je schopna pokrýt Evropa. Zjistili jsme, že evropští výrobci jsou schopni svou produkcí pokrýt většinu evropské spotřeby polovodičů. Celá analýza je k dispozici zde.

Podle dat Boston Consulting Group (BCG) a Semiconductor Industry Association (.pdf, str. 7) se výroba za posledních 30 let přesunula z „tradičních“ mocností (Evropa, USA) do Asie. Největšími asijskými, ale také světovými producenty polovodičů jsou Tchaj-wan, Jižní Korea a Čína.

https://dem-prod-s3.ams3.digitaloceanspaces.com/3o0ip0orqmxbctrm4blkzqjqzksv

Zdroj: BCG (.pdf, str. 7)

V roce 1990 produkovala Evropa 44 % světové produkce polovodičů. V roce 2000 to bylo již jen 24 % světové produkce a v roce 2020 jen okolo 9 %. O něco méně radikální pokles zaznamenaly i Spojené státy americké. Naopak významný nárůst podílu na světové produkci mezi lety 1990 a 2000 byl zaznamenán na Tchaj-wanu a v Jižní Koreji. Čína začala více produkovat polovodiče okolo roku 2010, kdy byl její podíl produkce zhruba stejně velký jako ten evropský nebo americký.

Evropa tedy skutečně na světovém trhu polovodičů již delší dobu zaostává za asijskými zeměmi. Ve veřejně dostupných zdrojích se nám nepodařilo dohledat specifická data pro situaci na trhu mikroprocesorů, ze zmínek o unijních plánech na nastartování jejich domácí produkce však lze dovodit, že na trhu mikroprocesorů je na tom Evropa podobně jako u širšího trhu polovodičů. Výrok Luďka Niedermayera proto hodnotíme jako pravdivý.

Tesla umístila svoji evropskou továrnu, která má produkovat až půl milionu elektromobilů ročně, do Německa. Jedním z faktorů při rozhodování byla pokročilost německého inženýrství.

Společnost Tesla otevřela novou gigafactory v Německu 10. října 2021. Podle České televize bude tato továrna nedaleko Berlína produkovat až půl milionu elektromobilů ročně, tedy přes deset tisíc vozů denně.

Luděk Niedermayer poukazuje výrokem na to, že při rozhodování Tesly nebyla vzhledem k automatizaci rozhodující cena pracovní síly. O důvodech, proč se Tesla rozhodla pro Německo, informuje například server Automotive News Europe. Majitel Tesly Elon Musk přímo přiznal, že částečně je to kvůli pokročilosti německého inženýrství. Dalšími důvody jsou podle serveru snaha Tesly přilákat německé talenty automobilového průmyslu a snaha získat výhodu nad německými konkurenty.

Elektromobil Tesla Model 3 byl v září 2021 nejprodávanějším autem v Evropě, a v žebříčku se tak umístil i před vozy se spalovacím motorem.

Podle průzkumu společnosti Jato Dynamics, na který odkazuje například agentura Bloomberg, se v září 2021 stal nejprodávanějším vozem na evropském automobilovém trhu elektromobil Tesla Model 3. V žebříčku, jenž porovnává data z celkem 26 států Evropy, tento model předstihl například vozy Renault Clio či Volkswagen Golf. Tesla Model 3 se tak stal vůbec prvním elektromobilem, kterému se v tomto měsíčním srovnání podařilo dostat na první místo před vozy se spalovacím motorem či hybridním pohonem. Celkově se jej v září 2021 prodalo 24 591 kusů.

Průměrná doba zpracování projektu jaderné elektrárny, včetně zajištění licencí a hledání investora až po zahájení provozu, se většinou pohybuje od 10 do 25 let.

Projekty na výstavbu jaderných elektráren či dostavbu reaktorů, obzvláště v Evropě, trvají prakticky vždy déle než 10 let, ač tomu původní plány nemusí vždy odpovídat. Německá Nadace Heinricha Bölla, která je spojena s německou Stranou zelených (Die Grüne), například uvádí, že délka výstavby je jedním z největších problémů jaderných elektráren. To koneckonců zmiňuje také europoslanec Niedermayer. Nadace tvrdí, že od vytvoření plánu po dokončení a spuštění elektrárny uběhne většinou 10 až 19 let.

Web iROZHLAS v rámci stejného tématu uvádí: „Prvnímu výkopu navíc předchází ještě licenční proces a hledání investora, takže celkem proces obvykle zabere 15 až 25 let.“

Stavba samotná se často prodlužuje. Jako příklad bývá uváděna finská jaderná elektrárna na ostrově Olkiluoto, respektive výstavba jejího třetího reaktoru. Návrh na dostavbu byl předložen v prosinci 2000, dostavba byla plánována na rok 2009. Do dnešního dne však elektrárna spuštěna nebyla. Zatím poslední odklad se uskutečnil v srpnu 2021. Plný provoz je v současné době plánován na červen příštího roku. Kromě časových komplikací se oproti původnímu plánu zvýšily také náklady, a to trojnásobně.

Co se týče samotné stavby elektráren, web Statista uvádí, že k roku 2019 byl medián délky stavby reaktoru 117 měsíců, tedy 9 let a 9 měsíců.

iROZHLAS dodává: „Demokratické země navíc řeší řadu problémů, které autokracie nemusejí: mají větší potíže se sháněním investičního kapitálu, obhájení ekonomické návratnosti projektu, dodržením pravidel pro veřejné zakázky, přísnými bezpečnostními opatřeními nebo veřejnou kontrolou.“

Elektrická energie vyrobená v jaderných elektrárnách v roce 2020 tvořila 10,1 % celkové světové produkce elektřiny. Podíl jaderné energie postupně klesá již od roku 1996. Nejstrmější pokles nastal mezi lety 2001 a 2012, mírnější snižování tohoto podílu pokračovalo i do roku 2020.

V roce 2020 (.pdf, str. 43) tvořila energie pocházející z jaderných elektráren 10,1 % celkové produkce elektřiny na světě. Svého maxima dosáhl podíl jaderné energie v roce 1996, kdy se jednalo o přibližně 17,5 % celkové skladby světové energie. Poté začal uvedený podíl klesat. V grafu níže, který zobrazuje procentuální zastoupení jednotlivých zdrojů ve světovém energetickém mixu, můžeme vidět, že nejvýraznější pokles u energie z jaderných elektráren nastal mezi roky 2001 a 2012. Tehdy hodnota u jaderné energie klesla ze 17 na necelých 11 %.

Od roku 2013 až do roku 2018 podíl elektřiny z jaderných elektráren klesal pomalejším tempem, konkrétně z 10,7 % na 10,2 %. V roce 2019 lze sledovat mírný nárůst na 10,5 %, o rok později však již hodnota opět klesla, a to na doposud nejnižší hranici 10,1 % ve sledovaném období let 1985–2020.

Pokud se podíváme na celkové složení světové produkce energie, v roce 2020 tvořila největší podíl elektřina z uhlí (33,8 %), zemního plynu (22,8 %) a vodních elektráren (16,9 %). Za nimi pak následovala energie z jaderných elektráren, větrných elektráren a elektráren využívajících ropu. Nejmenší zastoupení ve světovém energetickém mixu pak měly sluneční elektrárny a ostatní obnovitelné zdroje. Doplňme, že výše zobrazený graf vychází z dat zveřejňovaných britskou energetickou společností BP.

Pro kontext také můžeme uvést, že podíl elektřiny vyrobené v jaderných elektrárnách v EU je vyšší než světový průměr. V roce 2020 se konkrétně jednalo o 25%. Jaderné elektrárny byly v EU díky této hodnotě největším zdrojem (vyrobené) elektrické energie, jejich podíl nicméně mezi lety 2019 a 2020 výrazně poklesl.

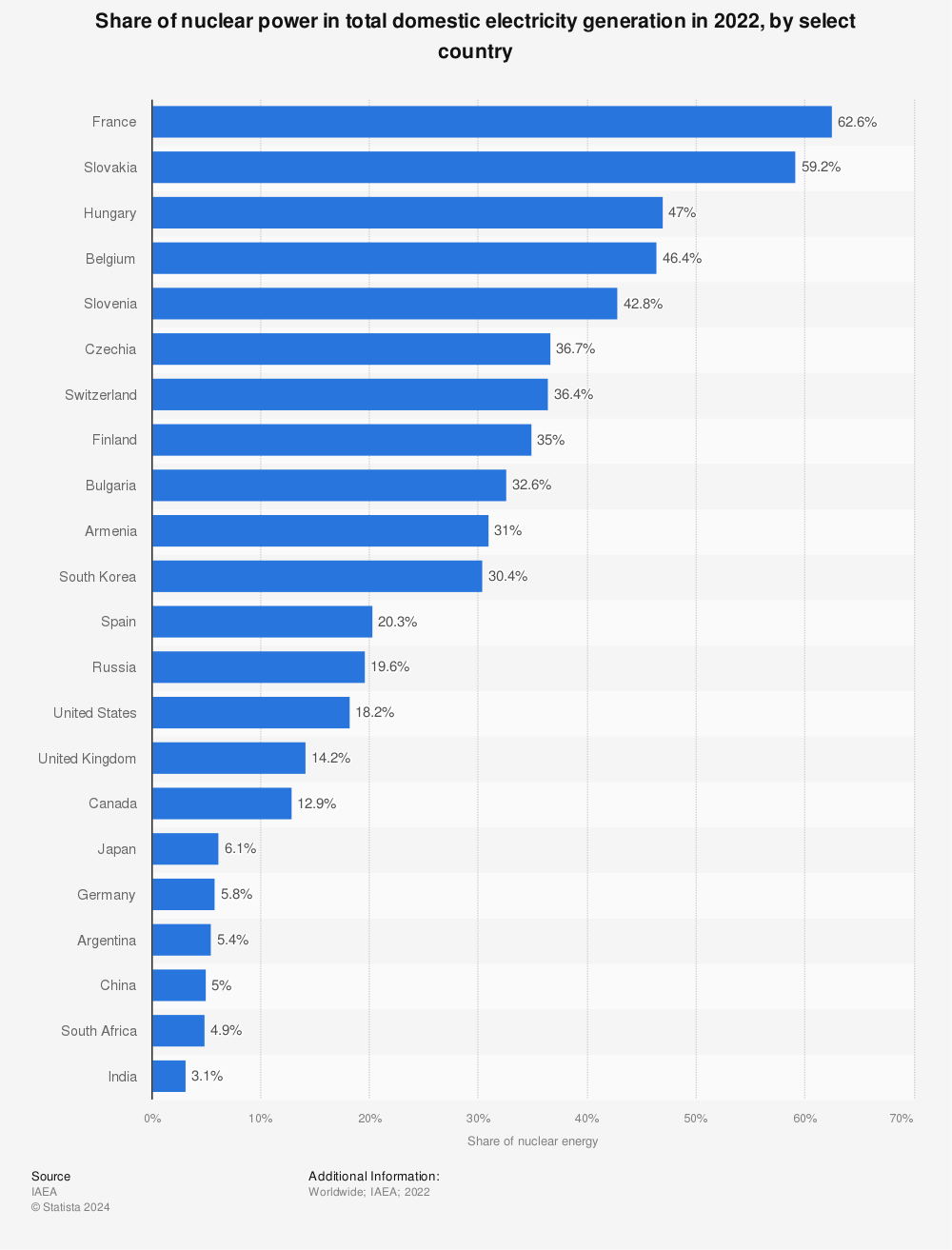

Ve Francii se v jaderných elektrárnách vyrábí přibližně 70 % celkového objemu elektřiny, tedy nejvíce na světě. Na druhém místě se nachází Slovensko s 53 %.

Francie se v rámci podílu jaderné energetiky na celkové výrobě elektřiny drží na prvním místě celosvětově. V roce 2020 její jaderné elektrárny vyráběly až 67,21 % celkové produkce. Web Statista, jenž Francii připisuje za rok 2020 na základě dat Mezinárodní agentury pro atomovou energii dokonce více než 70% podíl jaderné energie, uvádí, že všechny země, které se v této kategorii umístily v pomyslné první desítce, leží v Evropě.

Za Francií se nachází Slovensko s 53,1 % a Ukrajina s 51,2 %. V České republice tvořil v roce 2020 sektor jaderné energetiky 37,3 % roční produkce elektřiny.

Find more statistics at Statista

Vývoj v čase pak zachycuje následující graf webu Our World in Data, který vychází z lehce odlišných dat britské energetické společnosti BP. Pro zajímavost můžeme uvést v grafu figurující litevskou linku. V Litvě bylo jadernými elektrárnami generováno dokonce více než 80 % elektřiny, tedy více než ve Francii. Mezi lety 2004 a 2009 však došlo k uzavření tamější jaderné elektrárny a tato pobaltská republika již jadernými reaktory nedisponuje.

Uveďme, že Francie nevyrábí nejvíce jaderné elektřiny, pokud bychom se zaměřili přímo na množství. V této kategorii drží jasné první místo Spojené státy se 790 TWh. Čína a Francie pak nedosáhnou ani na polovinu amerického objemu elektřiny. Čína, která Francii v této kategorii v posledních letech předstihla, vyrobila v roce 2020 v jaderných elektrárnách 366 TWh, Francie pak vyprodukovala 355 TWh.

Stavba dálnice D52 byla schválena již v roce 1987. Finální varianta úseku Pohořelice – státní hranice se vybírá už od roku 2001, dodnes se však další úseky nezačaly stavět. Příprava stavby se protahuje kvůli žalobám obcí a spolků.

Stavba dálnice D52 z Brna do Rakouska byla schválena už v roce 1987. V současné době je z plánovaných 51 kilometrů v provozu cca 17 km a 34 km je v přípravě. V provozu je v úsek od Rajhradu po Pohořelice, jehož stavba však započala i skončila už v 90. letech. Přesněji se stavět začalo v roce 1992 a 16,5 kilometru dlouhý úsek byl dokončen o pět let později.

Stavba dálnice je rozdělená na vícero úseků, které vedou od funkčního úseku končícího v Pohořelicích přes vodní nádrž Nové Mlýny a kolem města Mikulov k hraničnímu přechodu. Další částí je také úsek, který by měl spojit stávající dálnici D52 u Rajhradu s Brnem, tedy s dálnicí D2.

Problematickým úsekem plánované dálnice je především úsek z Pohořelic do Rakouska, přesněji k hraničnímu přechodu Mikulov/Drasenhofen. Jak uvádí web ceskedalnice.cz, konečná varianta tohoto úseku byla vybírána už od roku 2001. Ke konečnému výběru trasy došlo v roce 2005. Zpracována měla být varianta, která zhruba kopíruje stávající silnici I/52. Mezivládní dohoda o propojení české dálnice D52 a rakouské A5 na hraničním přechodu byla podepsána v roce 2009.

Klíčový problém se objevil na straně Jihomoravského kraje, jelikož kraji chyběla územní plánovací dokumentace, která by přesnou trasu závazně stanovila. K dopracování a vydání náležité dokumentace, tzv. zásad územního rozvoje kraje (ZÚR), došlo v roce 2011. Ty se ovšem staly terčem stížností soukromých osob, obcí i spolků, mezi nimiž byl například ekologický spolek Děti Země. V roce 2012 byly poté zásady územního rozvoje zrušeny rozhodnutím Nejvyššího správního soudu.

S novou verzí ZÚR pak Jihomoravský kraj přišel až v roce 2016. Po jejich schválení mohla začít další fáze procesu, tedy podávání žádostí o uzemní rozhodnutí. Pro úplnost uveďme, že v roce 2017 podaly obce a spolky žalobu, v níž chtěly tuto plánovací dokumentaci zrušit. Ústavní soud ji nicméně definitivně zamítl v květnu 2020.

Jen o pár měsíců později, v červenci 2020, však další žaloba spolku Voda z Tetčic uspěla. Tentokrát se však zdržení týkalo jen jednoho z plánovaných úseků, přesněji části mezi Pohořelicemi a Ivaní. Podobná situace nastala v říjnu 2020, kdy rakouský spolek VIRUS zažaloval Jihomoravský kraj kvůli schválení stavby obchvatu Mikulova, tedy dalšího z úseků dálnice.

V letošním roce došlo Ředitelství silnic a dálnic k rozhodnutí, že nechá dokumentaci k této dálnici přepracovat. Jednat by se mělo hlavně o tzv. EIA, tedy dokumentaci o vlivu stavby na životní prostředí. Ta již sice pro stavbu zhotovena byla, ovšem stalo se tak při původních plánech v roce 2005. Server Zdopravy.cz cituje ředitele brněnského závodu ŘSD následovně: „Zmizí tím 90 % důvodů k žalobám. Dva úseky budou vedeny bez variant, jeden s dvěma variantami. Jde o reakci na střídavě vítězná a prohraná řízení o územní rozhodnutí úseku kolem Mikulova.“

Rakouská strana má práce téměř za sebou. Práce na posledním úseku rakouské dálnice, která se má na D52 napojovat a nese označení A5 Nord Autobahn, začaly v roce 2018. Už v září následujícího roku bylo otevřeno dalších pět kilometrů, které výrazně ulevily rakouským obcím. S čtyřproudovým úsekem, který by vedl až přímo ke státní hranici, čeká rakouská strana na to, až se česká dálnice k hranici přiblíží a může být tedy koordinováno napojení. K tomu má dojít na hraničním přechodu Mikulov/Drasenhofen.

Na závěr tedy uveďme, že konečná trasa nejdelšího zbývajícího úseku dálnice D52, který by měl spojit Pohořelice s rakouskou hranicí, byla vybírána už od roku 2001. Do roku 2021 sice došlo ke zpracování projektové dokumentace k dálnici D52 nutné pro podání žádosti o územní rozhodnutí (.pdf, str. 6–7), dokumentace však byla terčem stížností, kvůli nimž se proces schvalování výstavby zdržel. Ředitelství silnic a dálnic tak skutečně nebylo od roku 2001 schopné vytvořit takovou dokumentaci, která by se vyhnula problémům a podle níž by byla dálnice D52 také dostavěna, na což ve výroku poukazuje Luděk Niedermayer. Z těchto důvodů hodnotíme výrok jako pravdivý.

Tzv. Green Deal schválili lídři členských států v prosinci 2020. V červnu 2021 pak Evropská rada přijala právní rámec pro klima obsahující závazek klimatické neutrality do roku 2050 a snížení emisí do roku 2030. Na základě tohoto rámce zatím EU nepřijala žádnou regulaci.

Tzv. Green Deal neboli Zelenou dohodu pro Evropu nejprve v prosinci 2019 představila Evropská komise. Tento plán byl následně v prosinci 2020 schválen Evropskou radou. Ta zároveň schválila jeho zakomponování do Evropského právního rámce pro klima (European Climate Law) a vyzvala k jeho urychlenému schválení (.pdf, str. 5).

Zástupci všech členských států (s výjimkou Bulharska) schválili evropský rámec pro klima v červnu 2021. Rámec poté vstoupil v platnost v červenci 2021. Článek 2 právního rámce pak stanovuje cíle klimatické neutrality – tedy dosažení uhlíkové neutrality do roku 2050. Odstavec 2 článku 2 pak stanovuje: „Příslušné orgány Unie a členské státy přijmou nezbytná opatření na úrovni Unie, resp. členských států, aby umožnily společné dosažení cíle klimatické neutrality stanoveného v odstavci 1 (…).“ Článek 4 se pak týká plánu na snížení emisí skleníkových plynů do roku 2030. Ty mají být sníženy alespoň o 55 % oproti hodnotám z roku 1990.

Výše zmíněná opatření, souhrnně nazvaná „Delivering the European Green Deal“, v současnosti Evropská komise připravuje a následně musí projít řádným legislativním procesem – musí být tedy schváleny Radou Evropské unie (která je složená ze zástupců vlád členských států) a Evropským parlamentem. Žádný z Komisí předložených návrhů však zatím nebyl v legislativním procesu schválen a je tedy pravdou, že žádná konkrétní regulace pro členské státy ze Zelené dohody zatím nevyplynula.

Vyšší ceny LNG v Asii byly kromě jiného ovlivněny regionální poptávkou v horkém letním období. V důsledku vysoké asijské poptávky po LNG bylo do Evropy dodáno méně zkapalněného plynu. Jeho import oproti 1. pololetí 2020 klesl.

Dle Amerického Národního úřadu pro oceán a atmosféru (NOAA) zažila Asie v roce 2021 extrémně vysoké teploty. NOAA uvádí, že letošní červen až srpen byly nejteplejším létem v Asii za posledních 112 let, kdy se teploty zaznamenávají. Průměrná teplota se přitom pohybovala 1,56 °C nad průměrem z let 1981–2010. Na nárůst extrémně horkého počasí (.pdf, str. 1) v Asii poukazuje například i analýza východoasijské pobočky organizace Greenpeace.

Co se týká spotřeby elektřiny v Asii, v prvním pololetí tohoto roku v Číně narostla spotřeba energie ve srovnání s předchozím rokem o 16,2 %. Čínská spotřeba roste dlouhodobě, meziroční nárůsty jsou v řádu jednotek procent. Také v Japonsku došlo k navýšení produkce vzhledem o očekávané vysoké spotřebě, nejvyšší od roku 2017. Doplňme, že z určité části byl nárůst spotřeby elektřiny v obou míněných zemích způsoben intenzivnějším využíváním chladicích systémů a klimatizací ve spojitosti s extrémně teplým počasím. Hlavní zdroj energie v Asii představují fosilní paliva, především uhlí, dále ropa a zemní plyn.

Ceny zkapalněného zemního plynu (LNG) na asijském trhu vzrostly nejen v důsledku větší poptávky po plynu v regionu souvisejícím s teplejším létem.

Do Evropy je zkapalněný zemní plyn dodáván z Kataru, Nigérie, Alžíru, USA nebo Ruska. Aktuální nedostatek zemního plynu se Evropa snaží nahradit právě LNG, jehož cena je ale vzhledem k asijské poptávce vysoká. Uveďme, že větší závislost Evropy na LNG je především ovlivněna klesajícími dodávkami klasického zemního plynu (aktuálně jsou evropské zásobníky naplněny pouze ze 77 %).

V prvním pololetí roku 2020 byl dovoz zkapalněného zemního plynu do Evropy nejvyšší v historii, avšak v červenci letošního roku import do Evropy klesl. Oproti prvnímu pololetí loňského roku se snížil o 19 %. Tento pokles importu LNG je dán nejen například plánovanými dodávkami klasického zemního plynu novým plynovodem Nord Stream 2, ale především již zmíněnými vyššími cenami LNG na asijském trhu (.pdf, str. 11). Pro prodejce je totiž výhodnější prodat zkapalněný zemní plyn v Asii za vyšší cenu, než kterou by dostali v Evropě.

V říjnu letošního roku byly zásoby zemního plynu v evropských zásobnících nižší než v předešlých letech.

Zásobníky zemního plynu slouží k optimalizaci využití plynárenské soustavy. Jak uvádí web O Energetice.cz, spotřeba plynu se v průběhu roku mění a pokud by byla infrastruktura dimenzována na maximální spotřebu (v zimním období), tak by po dlouhou část roku nebyla celá síť plně využívána a docházelo by k neefektivitě. Zásobníky tedy mají primárně vyrovnávat sezónní rozdíly ve spotřebě plynu a je pochopitelné, že právě před příchodem zimy (typicky na konci října) jsou naplněné nejvíce, zatímco na jaře jsou prázdnější.

Z dat Gas Infrastructure Europe (GIE), která zastupuje evropské provozovatele plynárenské infrastruktury, vyplývá, že k 27. říjnu 2021 byly zásobníky zemního plynu v Evropě ze 77 % plné. V předešlých letech ke stejnému datu se jejich zaplněnost pohybovala kolem 90 % (v roce 2019 dosáhla dokonce 98 %).

Letošní nižší stavy zásob plynu v Evropě jsou způsobeny menšími dodávkami plynu z Ruska, ale také vyšší poptávkou po zkapalněném zemním plynu (LNG) v Asii.

Kvůli rychlému nárůstu cen plynu v průběhu roku 2021 se plyn skutečně stal nejdražším zdrojem pro výrobu elektřiny v ČR. Potvrzuje to např. i analytik energetiky Jan Krčál. Dlouhodobě je ale plyn nejdražší pouze jako součást tzv. špičkových zdrojů.

Nákladnost jednotlivých zdrojů, ze kterých se vyrábí elektrická energie, obvykle udává tzv. sdružená cena energie (levelized cost of energy/electricity – LCOE) (.pdf, str. 1). Tato jednotka v penězích vyjadřuje, jaké jsou náklady na výrobu jedné MWh elektřiny v závislosti na zdroji energie, a to za celý životní cyklus elektrárny. Zahrnuje tedy nejen samotné náklady na produkci, ale také na výstavbu a provoz elektrárny či výdaje na získání paliva.

V posledních letech bylo zveřejněno vícero studií (1; 2; 3, str. 1333; 4; 5; vše .pdf) které srovnávaly LCOE jednotlivých zdrojů energie, žádná z nich nicméně neuvádí, že je elektřina z plynu nejdražší. Jedinou výjimkou je studie (.pdf, str. 8) investiční banky Lazard z roku 2020, která kromě LCOE paroplynové elektrárny udává také hodnotou LCOE pro tzv. špičkové zdroje elektřiny vyráběné z plynu (gas-peaker). Jedná se o vyrovnávací plynové elektrárny, jež obvykle pracují jen několik hodin za den v době nejvyšší poptávky po elektřině a doplňují tak jiné elektrárny, které mají konstantní výkon. Mohou však také nahradit některé obnovitelné zdroje, pokud například nefouká vítr či nesvítí slunce.

Podle studie Lazard činil LCOE takové elektrárny v roce 2020 175 $/MWh (.pdf, str. 8), což bylo nejvíce ze všech zdrojů.

https://dem-prod-s3.ams3.digitaloceanspaces.com/lwmqkrhnyc60bsrftmvqu0pyg8hm

Zdroj: Popular Science, Lazard (.pdf, str. 8)

Doplňme, že špičkové zdroje elektřiny vyráběné ze zemního plynu nejsou na rozdíl od jiných zemí v České republice nijak rozšířené. Například ČEZ pro vyrovnávání poptávky v rámci denního cyklu používá (.pdf, str. 20–21) své vodní a především přečerpávací vodní elektrárny.

Vzhledem k současným vysokým cenám zemního plynu, které jen za rok 2021 vzrostly více než trojnásobně, lze ovšem očekávat, že LCOE plynových špičkových zdrojů, ale také běžných paroplynových elektráren, je mnohem vyšší než ve výše zmíněné analýze. To ostatně naznačují i samotné ceny, za které se v posledních měsících elektřina z plynových špičkových zdrojů vykupovala.

Jelikož ceny vstupů u výroby elektřiny z jiných zdrojů (hnědé uhlí, uran) takto razantně nevrostly, je pravděpodobné, že je právě výroba elektřiny ze zemního plynu nyní tou nejdražší. O tom se zmiňuje také například analytik webu Fakta o klimatu Jan Krčál. „Když se na burze prodává elektřina, cenu vždy určuje nejdražší zdroj, který je v danou chvíli ještě potřeba. Což je v tuto chvíli zemní plyn. Takže důvod prudkého nárůstu ve druhé polovině roku je kvůli nárůstu ceny zemního plynu,“ poukázal.

Alespoň pro špičkové zdroje elektřiny z plynu tedy skutečně dlouhodobě platí, že se jedná o nejdražší zdroj energie. Zároveň vzhledem k razantnímu nárůstu cen zemního plynu v posledních měsících, který je vyšší než u ostatních zdrojů, lze očekávat, že se právě výroba elektřiny z plynu relativně zdražila. To potvrzuje i analytik webu Fakta o klimatu Jan Krčál, a proto výrok Luďka Niedermayera hodnotíme jako pravdivý.

Podle místopředsedy Evropské komise Franse Timmermanse ovlivňují ceny emisních povolenek růst ceny elektřiny pouze z jedné pětiny. Ceny elektřiny, které během roku 2021 vzrostly o více než 130 %, ovlivňuje také zdražení zemního plynu či nízká produkce větrných elektráren.

Luděk Niedermayer hovoří o emisních povolenkách vydávaných v rámci unijního Systému pro obchodování s emisemi (EU ETS), což je systém, který si klade za cíl snížit emise skleníkových plynů skrze jejich zpoplatnění. V rámci systému musí společnosti na pokrytí svých emisí získat povolenky. Ty udávají cenu, kterou musí energetická společnost zaplatit za každou vypuštěnou tunu ekvivalentu oxidu uhličitého.

Tyto povolenky (jejich množství a na něm závislá cena) mají vliv na cenu elektřiny. Podle expertů však zvyšování ceny emisních povolenek není hlavním důvodem zdražování elektřiny. Mezi tyto důvody patří především nárůst cen zemního plynu. Ředitel Asociace nezávislých dodavatelů energie Jiří Gavor k tomu například uvedl: „Je to taková kaskáda. Rychlý růst cen povolenek způsobil to, že výrazně vzrostly náklady na výrobu elektřiny z uhlí, nicméně automaticky se začala více využívat plynová energetika. A zvýšená poptávka po plynu spojená s problémy v zásobování evropského trhu vyhnala i ceny plynu. Nyní máme drahé emisní povolenky, drahé uhlí i drahý plyn.“ Podle analytiků agentury ICIS stojí za zdražením elektřiny například také nízká produkce větrných elektráren.

Co se týče konkrétního počtu procent, která by vyjadřovala, nakolik je zdražení elektřiny ovlivněno emisními povolenkami, různé zdroje uvádějí v tomto případě různá čísla. Místopředseda Evropské komise Frans Timmermans v září uvedl, že růst ceny elektřiny je vysokými cenami emisních povolenek ovlivněn jen zhruba z jedné pětiny, tedy ze 20 %. Toto číslo pak například zmiňuje i analýza španělské centrální banky ze srpna 2021 (.pdf, str. 18–19).

Europoslanec Mikuláš Peksa, člen evropského Výboru pro průmysl, výzkum a energetiku, poté uvedl, že „cenu elektřiny ovlivňují emisní povolenky maximálně z 10 %“. O deseti procentech dříve hovořil také ekonom investiční skupiny Natland Petr Bartoň: „Při současném podílu špinavých a čistých zdrojů energie a současných cenách energie a povolenek činí povolenky zhruba deset procent ceny energií.“

Co se týče ceny elektřiny, ta na burze (Power Exchange Central Europe, a. s.) opravdu zaznamenala v průběhu letošního roku značný nárůst. Na začátku ledna 2021 byla velkoobchodní cena za 1 MWh 53,17 eur, přičemž do 27. října (den konání rozhovoru) se tato cena zvýšila o 132,35 % na 123,54 euro. Svého vrcholu dosáhla velkoobchodní cena 5. října 2021, kdy 1 MWh stála 163,83 eur.

Na závěr tedy uveďme, že podle některých odhadů je růst ceny emisních povolenek za celkový růst ceny elektřiny odpovědný ze 20 %, jak zmiňuje Luděk Niedermayer. Ceny elektřiny se v roce 2021 pohybovaly mezi 53 a 160 eury, což přibližně odpovídá rozmezí uvedenému ve výroku. Celkově proto hodnotíme výrok europoslance Niedermayera jako pravdivý.

Systém EU pro obchodování s emisními povolenkami (ETS) funguje od roku 2005 a je rozdělen do 4 fází, přičemž při přechodu do další fáze dochází k aktualizacím podmínek i cílů. K poslední změně došlo v roce 2018, podle níž bude počet vydávaných povolenek klesat rychleji než dosud.

Luděk Niedermayer hovoří o Systému pro obchodování s emisemi (EU ETS). Jedná se o program spravovaný Evropskou unií, jehož cílem je snížit emise skleníkových plynů skrze jejich zpoplatnění. Společnosti tak v rámci tohoto systému musí na pokrytí svých emisí získat povolenky. Ty udávají cenu, kterou musí energetická společnost zaplatit za každou vypuštěnou tunu ekvivalentu oxidu uhličitého.

Emisní povolenky jsou Evropskou unií vydávány každý rok, přičemž jejich množství se postupně snižuje, což zapříčiňuje růst jejich ceny.

Systém pro obchodování s emisemi je rozdělen do 4 fází. První fáze, která probíhala mezi lety 2005 a 2007, sloužila spíše k testování systému a získání dat o množství emisí oxidu uhličitého vypouštěných jednotlivými zařízeními. Týkala se zařízení na výrobu energie a energeticky náročných průmyslových odvětví.

Cílem druhé fáze, probíhající mezi lety 2008 a 2012, bylo snížení emisí o 8 % oproti roku 2005. Změnou bylo zahrnutí leteckého průmyslu. V těchto prvních dvou fázích byly téměř všechny povolenky přidělovány bezplatně a jejich vydané množství přesahovalo množství potřebné k pokrytí emisí. Ke změně situace poté došlo díky revizi před třetí fází, která probíhala od roku 2013 do roku 2020. Systém povolenek byl rozšířen také na sektory výroby hliníku a chemikálií a zachycování a skladování uhlíku.

K zatím poslední schválené změně systému došlo v roce 2018, kdy Evropský parlament a Rada například rozhodli o tom, že ve čtvrté fázi (v letech 2021 až 2030) bude celkový počet vydávaných emisních povolenek klesat rychleji než dříve. Namísto dosavadního snižování o 1,74 % za rok tak byl zaveden pokles o 2,2 % ročně.

Doplňme, že v roce 2021 byla navržena dosud největší revize systému od roku 2005. Úpravy (.pdf, str. 3) by se měly týkat především zahrnutí emisí z námořní dopravy, mezinárodní letecké dopravy a emisí ze sektorů budov a silniční dopravy. Dále se bude jednat například o zpřísnění pravidel pro bezplatné alokace povolenek či o úpravu pravidel pro využívání výnosů z povolenek. Také by mělo dojít k dalšímu snížení počtu vydávaných povolenek, pokles by měl odpovídat 4,2 % ročně. Navrhované změny jsou součástí balíčku Fit for 55, který je prozatím pouze ve fázi rozprav.

Na závěr tedy uveďme, že unijní Systém pro obchodování s emisemi od svého vzniku v roce 2005 dostál řady změn. Ačkoli se základ, na kterém je tento systém založen, nezměnil, v průběhu let docházelo k revizím. Poslední výraznější změna přitom proběhla v roce 2018, nikoliv „před mnoha a mnoha lety“. Výrok Luďka Niedermayera proto hodnotíme jako nepravdivý.